网易在今年2月25日美股收盘后,以335.42亿美元超越百度市值331.36亿美元,成功跻身为国内第五大互联网公司。

而它的“单飞小号”网易有道也不负众望,如今也成了排名第四的教育中概股。近日,还发布了2019年Q4业绩及全年业绩。

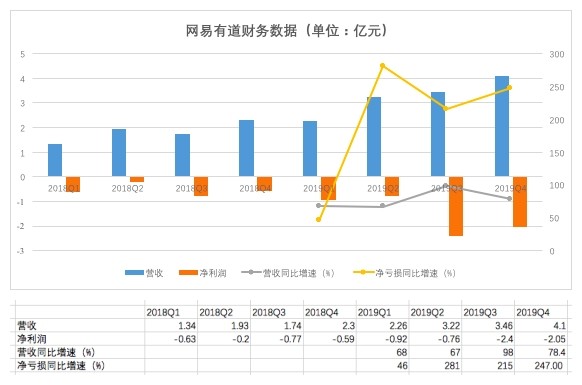

网易有道Q4营收4.1亿元。其中,学习型产品和服务营收达3.1亿元,同比增长128.6%,占总营收比例近八成。2019年全年净收入为13亿元,同比增长78.4%;学习型服务和产品的净收入为8.52亿元,同比增长98.7%。

如今,网易有道市值涨到26.16亿美元,已经超越海亮教育,成为排名第四的教育中概股,仅次于好未来、新东方、跟谁学。

上市不足半年,成长为排名第四的教育中概股,有道背后的增长逻辑是什么?

增速超新东方、好未来,硬件设施、在线课程双迸发

具体来看网易有道的业务。

网易有道的收入分为两大部分:学习型产品和服务、在线营销服务。其中,2019年学习服务与产品收入8.5亿元,同比增长98.70%;网上服务收入4.5亿元,同比增长49.57%。从全年来看,这两项业务的比重约为六四开。具体到每个季度来看,Q3季度学习型产品和服务已经占比70%;Q4季度学习型产品和服务营收达3.1亿,已占比80%,也就是意味着学习型服务和产品的比重不断加大。

自上市以来,网易有道便开足马力。横向对比自2019年Q1以来,单季度营收增速皆在60%以上。

纵向对比两大教培届的巨头,2020财年上半年,新东方实现净收入约18.57亿美元,同比增长27.5%;截至2019年11月30日的9个月,好未来实现净收入25.02亿美元,同比增长36.2%。对比新东方与好未来的增长速度,可以看出如今网易有道的增势之猛。

有道的在线课程收入主要由三部分承担:有道精品课、网易云课堂、中国大学MOOC(慕课)。其中,有道的课程应用主要归属于有道精品课,K12和成人直播课都在其中。

有道的精品课业务于2014年开始启动,按照官方说法也就是这一年正式进军在线教育。从目前来看,有道精品课的K12业务相当于是有道业务的重中之重。

目前中学业务是有道K12业务的重要组成,初高中分布比较平衡。小学业务以少儿编程、少儿阅读等素质类课程为主。按城市分布来说,一二线用户数与三四五线用户数比较接近,但三四五线城市的用户数略大。

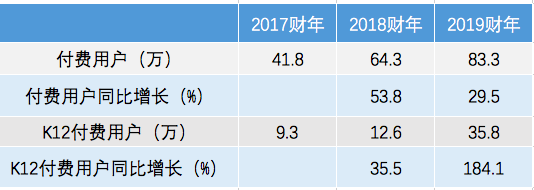

以最简单的逻辑来看,业绩增长来自于“报名人数X客单价”。从目前的付费用户来看,网易有道2019年的精品课付费用户数达到83.3万,同比2018年增长29.5%,相比于2018年的增速不算突出。但K12的正价付费用户数为35.8万,同比增长了184.1%。这意味着成人付费用户在缩减的同时,K12正价付费用户数基数虽小但增长迅猛。

除此之外,有道精品课付费课程客单价从2017年到2018年,由363元提升至559元;2019年更提升至899元,2018年和2019年价格分别同比增长53.99%和60.82%。

除了课程外,硬件设施开始发力。自8月份推出“有道词典笔”以来,有道的智能学习设备销售额在第四季度的收入达到6700万元,同比增长了396%。

电话会议中网易有道CEO周枫也明确了这一观点:2019年学习设备业务实现收入1.52亿元。这些收入中有44%在第四季度得到确认,主要由于第二代“有道词典笔”的推出。

免费课注册人数超1000万

有道认为自有流量池带来了大量的流量,比如说有道词典、有道云笔记和有道翻译等。2019年这些工具类矩阵贡献的新正价用户占比40%,其中大部分来自有道词典。

不过另一组数据说明了另一件事。第四季度的费用总额为3.26亿元,其中营销费用2.05亿元,上一季度是2.31亿元。一定程度上可看出,暑期营销大战过后网易有道也并未放松营销的投放。

自上市以来,有道的营销力度成倍增长。2017财年全年营销费用才1.36亿元,2018财年升至2.13亿元、同比增长超五成;到了2019财年,全年的营销费用为6.22亿元,一下子增长了近三倍。这也意味着,营销费用已近全年营收的一半。

天下苦流量久矣,对于网易有道也是如此。

2019年,教育圈各方近身搏杀。40亿暑期营销大战,真金白银砸出后还未看见太多水花。

2020年初,疫情突然而至,但危机也是转机。被迫停留家中,“停课不停学”的全国2-3亿学生,全部转移到线上学习。全国的家长和孩子,或主动或被迫地开始接受在线教学这一新形式。

如此大规模的线上教学,也让在线教育股迎来高光时刻,其中51Talk、尚德机构等皆股价大涨,网易有道更曾一路飙涨至29.5美元/股。

随后各家放出免费课。一边是公益,一边也是获客。网易有道精品课于1月24日宣布开始向武汉市中小学生提供免费的寒假直播课程,并随后扩大至全国。

卖力吆喝、拉新优惠都比不上天时地利和免费的魄力。随后网易有道在电话会中也披露了这样的数据:2020财年第一季度,因公共卫生事件已经产生了强大的在线学生流量。在电话会议上周枫分享了一个数字:自1月24日发起免费课以来,有超过1000万学生注册了免费课程。

此前无数圈内大佬喊出,教育圈未来将不再是烧钱跑马圈地获取流量。但一旦手中无钱、兜内无流量,也就丧失了竞争的底牌与资格。近期,花旗重申对网易有道的“买入”评级,并将目标价从25美元提高到35美元,体现其对该公司的在线教育业务更有信心。“估计2020财年有道将公布强劲的在线营收数据,因受益于规模杠杆/教师薪酬优化带来的更好流量。”